Kapital oder Rente: Finanzielle und steuerliche Auswirkungen im Ruhestand

Die Entscheidung zwischen BVG-Rentenbezug und/oder Kapitalauszahlung im Ruhestand ist eine bedeutende Weichenstellung, die weitreichende finanzielle Konsequenzen mit sich bringt. Die steuerlichen Implikationen dieser Wahl können ebenfalls einen erheblichen Einfluss auf die finanzielle Situation haben und bedürfen daher einer sorgfältigen Betrachtung.

Die Entscheidung zwischen BVG-Rentenbezug und/oder Kapitalauszahlung im Ruhestand ist eine bedeutende Weichenstellung, die weitreichende finanzielle Konsequenzen mit sich bringt. Die steuerlichen Implikationen dieser Wahl können ebenfalls einen erheblichen Einfluss auf die finanzielle Situation haben und bedürfen daher einer sorgfältigen Betrachtung.

Während Rentenzahlungen aus der Pensionskasse als Einkommen voll besteuert werden, unterliegt der Kapitalbezug einer einmaligen Besteuerung zu einem privilegierten Steuersatz und wird separat von anderen Einkommensquellen behandelt. Doch welche Option ist die Vorteilhaftere in Bezug auf Steuern und langfristige finanzielle Stabilität? Um diese Frage zu klären, werfen wir einen Blick auf eine Vergleichsrechnung, die den steuerlichen Effekt von Renten- und Kapitalbezug verdeutlicht. Anhand eines Beispielrechnungsszenarios wird erläutert, wie sich die Wahl zwischen Kapital und Rente auf die finanzielle Situation eines Rentners auswirken kann und welche Vor- und Nachteile damit verbunden sind.

Vergleichsrechnungen

Die steuerliche Belastung hängt von verschiedenen Faktoren wie insbesondere der Auszahlungssumme, dem Wohnort des Steuerpflichtigen sowie sonstigen Einkommensquellen ab. Gestützt auf einigen Annahmen sollen nachfolgende Vergleichsrechnungen den finanziellen Effekt unter Einbezug der Steuerfolgen betreffend Rente- oder Kapitalbezug verdeutlichen.

Folgende Parameter liegen den Berechnungen zu Grunde:

- Kapital: CHF 750'000

- Umwandlungssatz: 6.8%

- Kapitalauszahlungssteuern: 6%

- Grenzsteuersatz auf dem Einkommen: 20%

- Kapitalverzehr in 20 Jahren (Variante 1) / Kapitalverzehr in 25 Jahren (Variante 2)

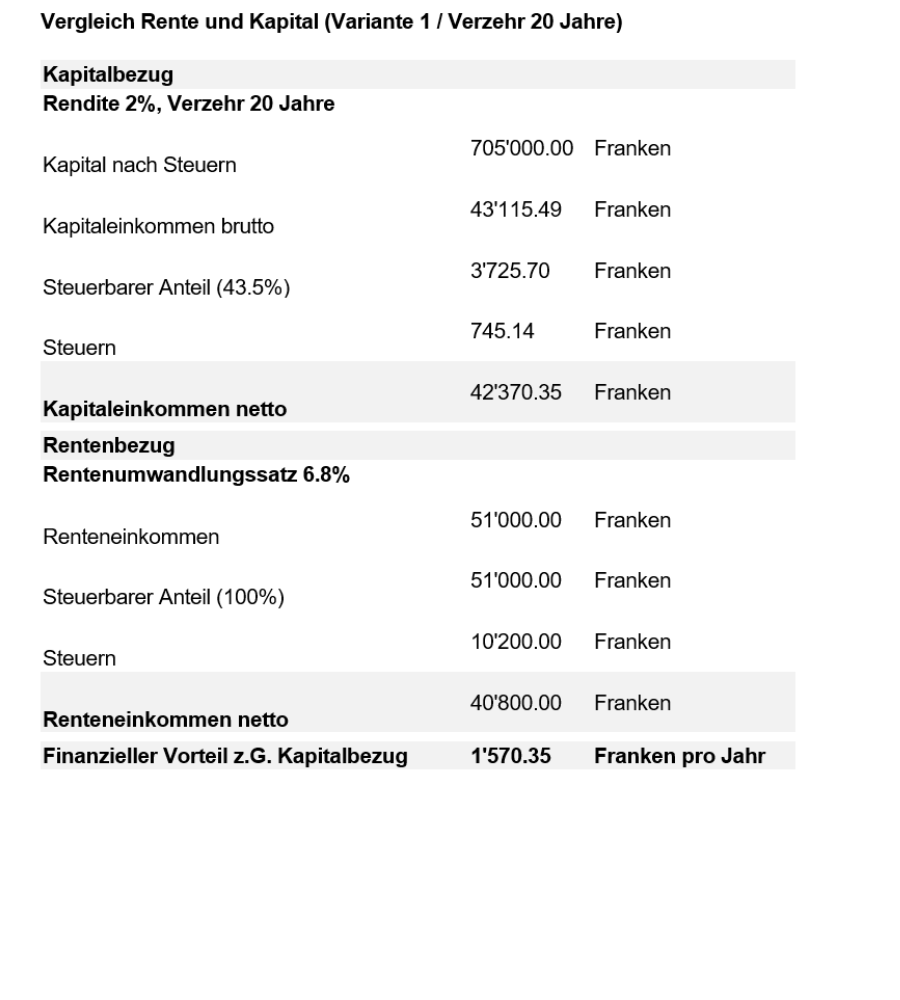

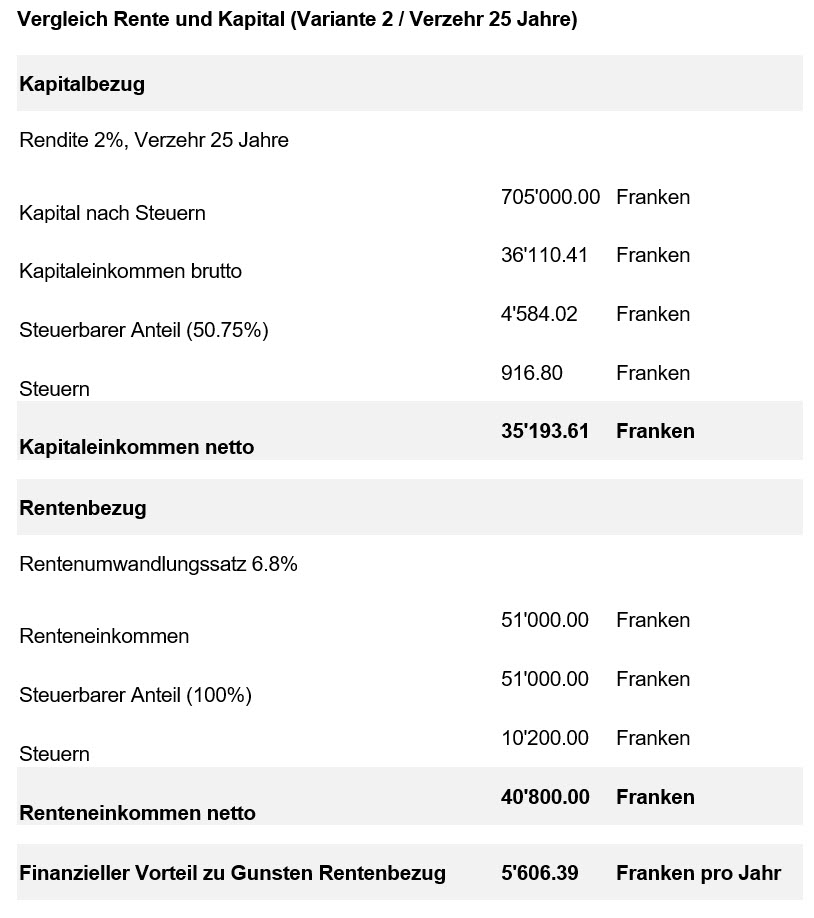

Das Pensionskassenguthaben eines 65-jährigen, alleinstehenden Mannes mit Wohnsitz in Chur beträgt 750'000 Franken. Dafür bezieht er mit einem Umwandlungssatz von 6.8% eine jährliche BVG-Rente von 51'000 Franken. Die Einkommenssteuerbelastung liegt im konkreten Fall aufgrund der verschiedenen Einnahmequellen des Steuerpflichten bei 20 Prozent (Grenzsteuersatz 20%). Es fallen auf dem Rentenbezug entsprechend jährliche Einkommenssteuern von CHF 10’200 an. Netto bleibt dem Rentner folglich ein Renteneinkommen von 40'800 Franken pro Jahr.

Anstatt der periodischen Rente kann sich der Pensionär auch das BVG-Kapital auszahlen lassen und das Vermögen selber verwalten. Bei der Auszahlung der 750'000 Franken werden in Chur dafür rund CHF 45'000 Steuern fällig. Die restlichen CHF 705'000 legt unser Pensionär selber an.

Basierend auf den angenommenen Daten zeigt eine detailliertere Berechnung, dass in der Variante 1 der finanzielle Vorteil mit einem Kapitalbezug über 20 Jahre unter Berücksichtigung der Steuern und einer 2%-igen Rendite rund CHF 1'600 pro Jahr ausmacht. Wird das Kapital hingegen über 25 Jahre verzehrt, liegt der finanzielle Vorteil auf Seiten des Rentenbezugs bei CHF 5'600 pro Jahr. Es zeigt sich, dass ein längeres Leben für einen Rentenbezug sprechen kann.

Die Entscheidung darüber, ob eine Rente oder Kapital bezogen werden soll, kann längst nicht alleine aufgrund finanzieller oder steuerlichen Gründen getroffen werden. Sie ist immer im Einzelfall aufgrund einer Gesamtwürdigung genau abzuwägen.

Die nachfolgend beispielhaft aufgezählten Vor- und Nachteile des Renten- bzw. Kapitalbezugs sollen aufzeigen, was für Überlegungen bei der Entscheidung zwischen Rentenbezug und Kapitalauszahlung mit hineinspielen.

Vorteile

Die Entscheidung für einen Rentenbezug bietet eine Reihe von Vorteilen. Zunächst gewährleistet er eine regelmässige Einkommensquelle im Ruhestand. Im Gegensatz zu anderen Optionen bleibt die Rentenhöhe konstant, was Sicherheit und Vertrautheit bietet. Zudem wird die Verwaltung des Vermögens von der Pensionskasse übernommen, was den Aufwand für den Rentenempfänger reduziert. Eine Rendite von 6.8% im obligatorischen Bereich für das eingesetzte Kapital ist im heutigen Umfeld eher hoch. Bei Ableben des Rentenempfängers wird eine Hinterlassenenrente gewährt, was eine Absicherung für die Hinterbliebenen darstellt.

Auf der anderen Seite bietet der Kapitalbezug finanzielle Flexibilität und Planbarkeit. Die Möglichkeit, das Risiko auf die Gesamtvermögenssituation abzustimmen, ist ein bedeutender Vorteil. Geringere Einkommenssteuern und die Chance auf eine höhere Rendite im Vergleich zur Pensionskasse sind weitere Pluspunkte. Weiter ermöglicht der Kapitalbezug Erbvorbezüge, die Amortisation von Hypotheken, und das verbleibende Kapital geht beim Versterben an die Erben, was aus Sicht der Praxis ein wichtiges Bedürfnis darstellt. Zudem können Anlageentscheidungen selber getroffen werden.

Nachteile

Beim Rentenbezug hat der Rentenempfänger keinen Einfluss auf die Anlageentscheidungen der Pensionskasse, und die Höhe der Geldströme kann nicht variiert werden. Im Todesfall geht ungenutztes Kapital an die Pensionskasse, und langfristig kann eine höhere Steuerbelastung entstehen. Zudem profitiert der Rentenempfänger nicht von einem Wirtschaftsaufschwung und der Konkubinatspartner kann nicht bei jeder Pensionskasse abgesichert werden.

Beim Kapitalbezug muss das Vermögen selbst verwaltet werden und der Kapitalverzehr ist schwerer planbar als im Rahmen einer Vorsorgestiftung. Die Lebenserwartung beeinflusst die Rentenhöhe und Personen, die lange leben, können mit einem Kapitalbezug tendenziell schlechter fahren. Korrekturen an der Börse haben direkten Einfluss auf die Vermögenssituation.

Mischform

Je nach Pensionskasse ist es möglich, eine Mischform zu wählen. Dies bedeutet, dass ein Teil des Pensionskassenguthabens als Rente und ein Teil als Kapital bezogen werden kann. Mit dieser Variante können je nach Verhältnissen die Vorteile beider Varianten genutzt und die Nachteile minimiert werden, weshalb auch dieser Möglichkeit beim Entscheid entsprechende Beachtung zu schenken ist.

Schlussfolgerung

Die Entscheidung zwischen Rentenbezug und Kapitalauszahlung im Ruhestand ist eine komplexe Abwägung, die nicht allein auf finanziellen oder steuerlichen Überlegungen beruhen kann. Beide Optionen bieten Vor- und Nachteile, die individuell abgewogen werden müssen um die persönlichen Bedürfnisse und Ziele bestmöglich zu erfüllen. Während der Rentenbezug Sicherheit, Stabilität und eine regelmäßige Einkommensquelle bietet, gewährt der Kapitalbezug Flexibilität, Kontrolle und die Chance auf eine höhere Rendite. Die steuerlichen Auswirkungen können dabei eine mitentscheidende Rolle spielen und sollten sorgfältig analysiert werden. Letztendlich ist die Wahl zwischen Rentenbezug und Kapitalauszahlung eine persönliche Entscheidung, die eine gründliche Prüfung der individuellen Umstände erfordert, um die optimale Situation im Ruhestand zu gewährleisten. Einzig bei anderweitigen hohen Einkommens- und Vermögenssituationen, bei welchen keine Abhängigkeit von BVG-Renten gegeben sind wird empfohlen, das ganze Pensionskassenguthaben in Kapitalform zu beziehen.

Was ist wichtig für Sie?

Die Wahl zwischen Rentenbezug und Kapitalauszahlung im Ruhestand ist mehr als nur eine Rechenaufgabe. Es handelt sich um eine individuelle Entscheidung, die Ihre persönliche und finanzielle Zukunft massgeblich beeinflusst. Gerne stehen wir Ihnen persönlich bei dieser Entscheidung zur Seite.